Założę się, że gdybym zapytała Was gdzie trzymacie oszczędności to większość z Was odpowiedziałaby, że w banku. A co odpowiedziałyby Wasze dzieci?

Synuś eM przez lata wrzucał pieniążki do skarbonki. No bo co innego mógł z nimi zrobić? Na szczęście świat idzie do przodu, a ja podczas wizyty w banku musiałam poczekać w kolejce. Z nudów sięgnęłam po pierwszą z brzegu ulotkę i wyczytałam, że…PKO Bank Polski wprowadził na rynek nowy rodzaj konta – PKO Junior!

DLA KOGO?

Konto PKO Junior można założyć dla dziecka w wieku 0-13 lat. Warunkiem do skorzystania z oferty jest jednak to, że rodzic dziecka również musi posiadać konto w tym banku, aby móc obsługiwać rachunek dziecka.

Konto dla dziecka można otworzyć podczas jednej wizyty w dowolnym oddziale PKO Banku Polskiego, podając numer PESEL dziecka oraz przedkładając jeden z jego dokumentów: skrócony odpis aktu urodzenia, paszport, dowód osobisty lub legitymację szkolną.

JAKIE MOŻLIWOŚCI DAJE POSIADANIE KONTA JUNIOR?

Operacje wpływające na saldo PKO Konta Dziecka takie jak: wysłanie prośby o przelew i doładowanie, wymagają akceptacji rodzica z poziomu Aplikacji Rodzica (dostępnej po zalogowaniu się na swoje „dorosłe” konto). Rodzic musi zaakceptować również zapisanie zdefiniowanego odbiorcy przelewu lub doładowania.

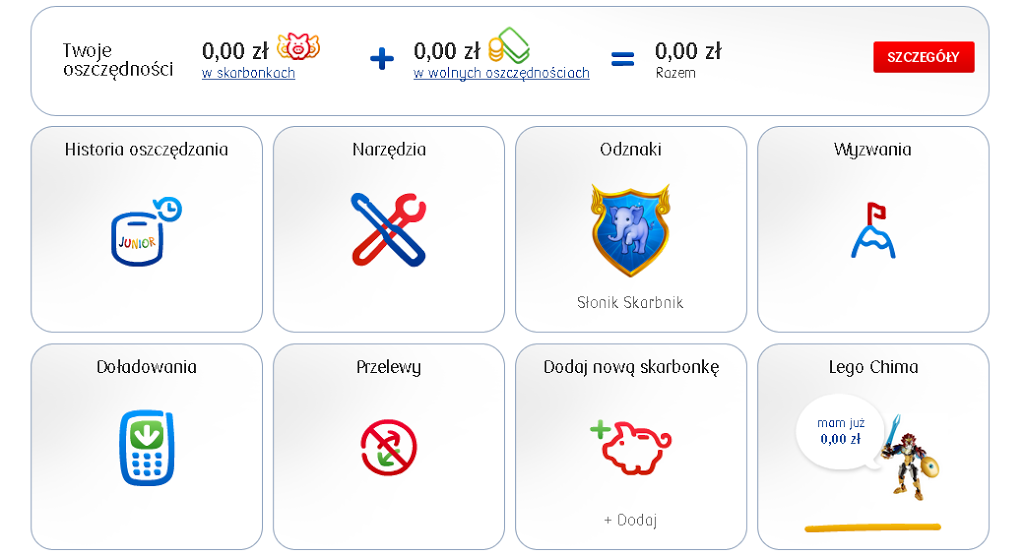

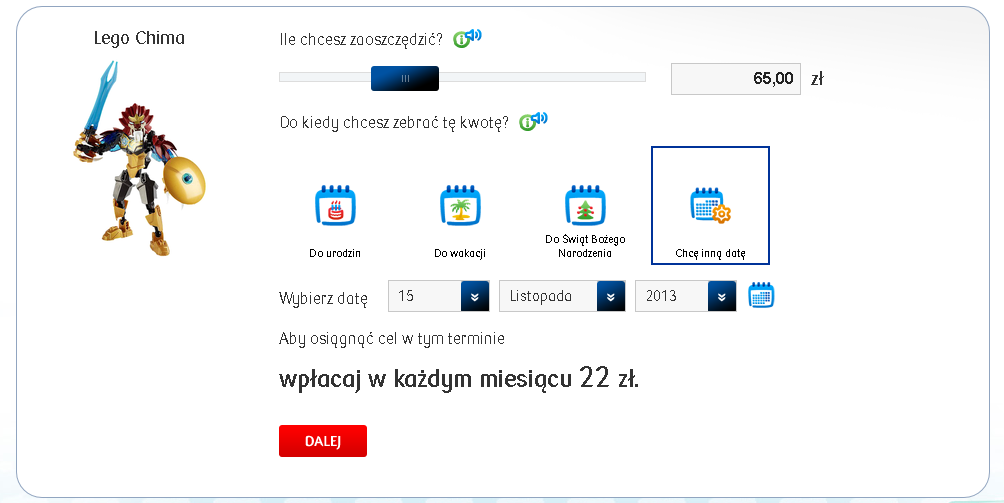

Dziecko może samodzielnie zarządzać swoimi oszczędnościami w systemie skarbonek, które mają mu pomóc w oszczędzaniu na określane cele.

Dzięki własnemu kontu dziecko w praktyce nauczy się oszczędzania i zarządzania pieniędzmi. PKO Junior to także atrakcyjnie oprocentowane środków na koncie (do kwoty 2500 zł – 4,5%, powyżej tej kwoty 2%) oraz ciekawe materiały edukacyjne przygotowane specjalnie dla dzieci, które nie ukończyły 13 lat oraz ich rodziców.

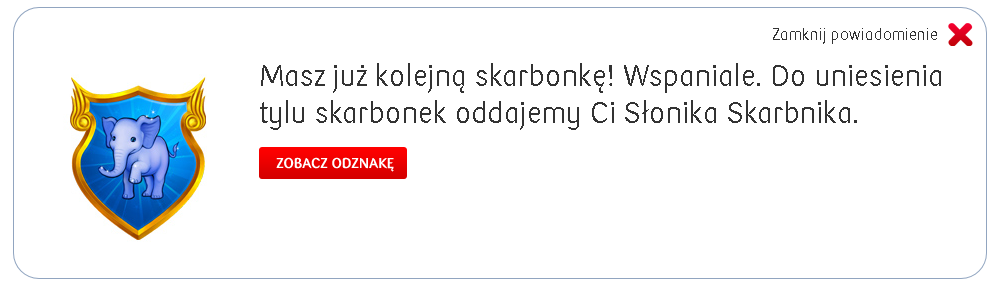

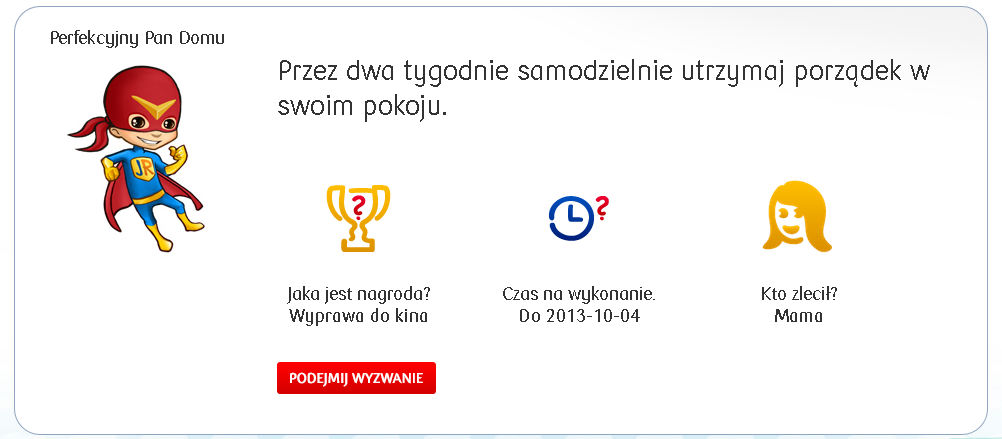

Konto działa też motywująco – dziecko w ramach oszczędzania jest nagradzane różnymi odznakami, a poza tym rodzic może stawiać przed nim rozmaite wyzwania, za które pociecha będzie nagradzana niekoniecznie finansowo.

ILE TO KOSZTUJE?

Okrąglutkie 0 zł. Nie ponosimy opłaty za prowadzenie rachunku, dostęp do serwisu PKO Junior oraz za przelewy i doładowania. Możemy również dokonywać bezpłatnych wpłat i wypłat pieniędzy z PKO Konta Dziecka w dowolnym oddziale banku. Co więcej – nie są wymagane żadne regularne wpływy na konto.

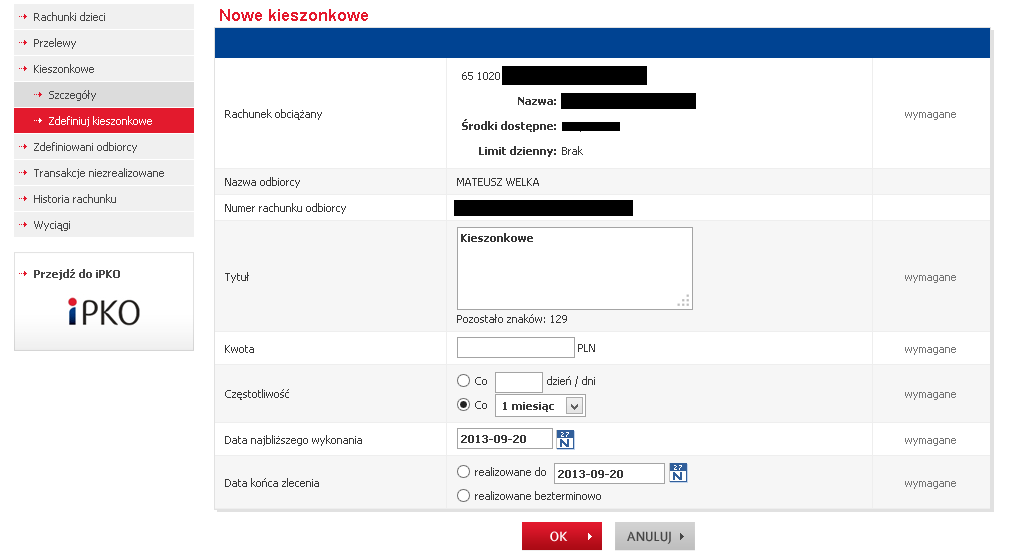

Przelanie na konto dziecka kieszonkowego nie jest trudnym zadaniem – wystarczy wejść na konto rodzica i… :)

Moim zdaniem to bardzo fajna inicjatywa ze strony banku. Mateusz już od kilku lat nie mógł się doczekać aż będzie mógł mieć swoje własne konto w banku (dotąd konta były wyłącznie dla dzieci 13+). Dla niego to spore wyróżnienie i podkreślenie faktu, że jest już dużym chłopcem, który sam może decydować o tym, co dzieje się na jego koncie w banku. No i pieniądze z konta na pewno nie będą znikać tak szybko (i na byle co) jak w przypadku korzystania ze zwykłej skarbonki ;)